中国2014年的人均 GDP(现价美元)为 7590 美元,而日本在 1981 年的人均 GDP(现价美元)为 10212.4 美元,两者几乎处在同一水平。中国的城镇化比率仍然较低,2011 年中国的城镇化率才第一次突破 50%,2012 年为 52.6%。而根据统计,日本家居市场的规模为 1.6 万亿人民币左右5,并且在上世纪 80 年代期间增长了近 10 倍。

中国和日本的家居环境在很多方面有着相似之处。户型小、单价高是两国目前新房型的相同特征。无印良品于 1980 年在日本成立,作为日本家居杂货品牌的代表,可以被视为日本家居业发展的典型例证。根据无印良品 2015 上半年财报显示,无印良品目前在中国大陆市场进入扩张器,已经拥有 132 间的门店,上半年收入增幅已达 62.4%,并将以每年新增约 50 家门店的速度增长,几乎一年增长 50% 的店量。

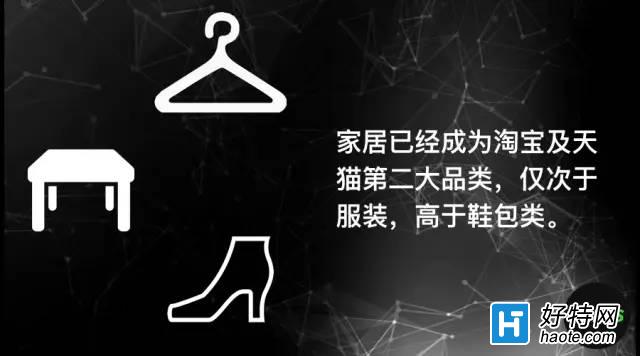

除了市场潜力巨大,家居用品线上购买行为的普及化也是电商机会的重要助推。2015年淘宝日均 GMV 约为 45-50 亿,天猫日均 GMV 约为 25-30 亿,年增长 40% 左右6。根据行业人士访谈,目前家居品类已经成为淘宝及天猫第二大品类,仅次于服装,高于鞋包类。

峰瑞观点(freesvc)

家居行业还存在以下特征,给创业公司留下大量空间和机会。就需求层面而言:

-

以 85 后为代表的新生消费群体步入职场和婚姻,产生大量家居消费需求,但对于年轻中产阶级而言,目前家居各细分品类线上线下几乎都没有品质感强而且可信赖的品牌;

-

家庭购买、布置的决策者从 60 后转变为 85 后、90 后,代际之间审美、品位差异巨大,急需更多符合年轻人需求的家居产品;

就供应链层面而言:

-

工厂普遍产能过剩,家居供应链上存在大量整合机会。据相关数据统计,由于近年家具出口遇到瓶颈,珠三角地区倒闭的家具厂商已达数百家7;

-

大公司压榨代工厂的现象普遍,部分代工厂客户类型单一,生产模块被切碎,利润一再削弱,急需寻找新的销售渠道;

-

有外贸经验的生产商的产品款式更符合年轻消费者口味;

小编推荐

视频推荐

更多

手游风云榜

更多

资讯阅读

更多 -

- 《热血江湖手游技能加点攻略》(掌握技能加点要诀,成就无敌江湖之王)

- 业内资讯 2025-05-21

-

- 新版本赏金玩法出装攻略(全面解析最优出装方案,让你在新版本赏金玩法中独领风骚)

- 业内资讯 2025-05-20

-

- 老鼠铲子出装铭文攻略(打造无敌老鼠!)

- 业内资讯 2025-05-20

-

- 王者太虚战场出装攻略(打造最强装备,征服太虚战场)

- 业内资讯 2025-05-19

-

- 制裁战神队友出装攻略(打造最强战队,击败敌人无往不胜)

- 业内资讯 2025-05-19

-

- 《狐狸端游联盟出装攻略》(狐狸出装攻略,助你战胜对手!)

- 业内资讯 2025-05-18

-

- 王者荣耀(揭开哪吒输出利器,带你稳定carry全场)

- 业内资讯 2025-05-18

-

- 地狱男爵技能加点攻略

- 业内资讯 2025-05-16

-

- 逐梦三国(揭秘孙权如何在起凡中成为绝对强者)

- 业内资讯 2025-05-16

-

- 《凯德出装铭文推荐攻略,助你稳定击败对手》

- 业内资讯 2025-05-13

-

- 护卫乌龟出装攻略(如何选择适合乌龟的护卫出装)

- 业内资讯 2025-05-11

-

- 《公主级2-6攻略技能大揭秘》(掌握攻略技能,成为公主级2-6的王者!)

- 业内资讯 2025-05-08